【新药观察】替尼类新药进入倒逼格局 市场或迎变

2015/3/20 经纬传奇

浙江从2015年1月1日起,将15种治癌药纳入医保,且药价平均降低19.27%,其中药价直接降幅最大的达54%,消息一出迅速引起各路人士群起议论。由于近年来肿瘤发病率增长且呈年轻化,抗肿瘤药物的需求日益提高,但高昂的药物价格让很多患者却步或一夜赤贫,也让众多低收入人群却步。因此浙江的这一举措引来赞声不断。

入选浙江医保的抗癌药物中不乏近年来新崛起的单克隆抗体及靶向小分子药物。其中单克隆抗体有5个,小分子靶向药物有3个。这两类药物属于近年的明星类别,抗癌药物由一枝独秀到如今战国时代,大体可将抗肿瘤药物大体可分为三代产品(见图1)。

第一代产品主要作用于DNA复制和细胞分化,代表药物有烷化剂和长春碱类等;

第二代产品在生物技术的迅猛发展中应运而生,以直接作用于与肿瘤生长相关的信号传导分子,具有靶向性的药物,如单克隆抗体和小分子靶向药物;

第三代产品则更加直接靶向肿瘤细胞生长发展的细胞机制中去,如染色体修饰、热休克蛋白、分子伴侣和蛋白激酶等。

替尼类申报热情过度

癌症的靶向治疗已经成为一个研究领域热点,其中小分子靶向药物替尼类近年来风光无限。从2009年由诺华制药研发出的人类历史上第一个成功的小分子靶向药物伊马替尼开始,前头部队均已获得了丰厚的利润,也鉴于在令人眼馋的巨大利润面前,近十年间国际上几乎每年都有新的小分子靶向药物替尼类产品上市。而在我国,替尼类的研发热情程度从新药的申报可见一斑,仅2014年申报的抗肿瘤化学药重,替尼类产品申报厂家就多达44个,一个厂家多个品种及多个受理号均较为常见,涉及品种23个。然而,同一品种的竞争厂家最高也达13家,如吉非替尼(见图3),同品种申请厂家数最多的前5个品种平均均超过5家在同台竞争,产品的过度重复势必带来残酷的价格厮杀隐患,或许,能够纳入医保,会是企业未来竞争中一个较好的竞技武器。下文将从现有市场的竞争状况了解,窥见未来这些新药投入市场后或将面临的惨烈。

复合增速高达两位数

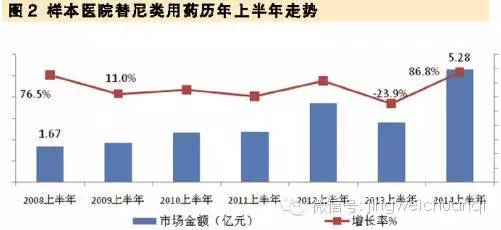

从第一个替尼药物获批至今,全球上市的抗肿瘤替尼类药物有二十多种,已上市品种主要用于治疗非小细胞肺癌、白血病、肾癌、甲状腺癌。我国的替尼类市场从2008年的5个品种到2014年的10个品种,因专利期限缘故,竞技的厂家数量暂时未有太剧烈的增幅。正大天晴药业、江苏豪森药业、浙江贝达药业等是其中的国内领先者。从样本医院监测数据可见,2008年上半年到2014年上半年,替尼类的年复合增长率高达21.1%,2014年上半年样本医院销售规模在上一年度有所下滑的基础上,再创新高(见图2)。

片剂独霸八成市场

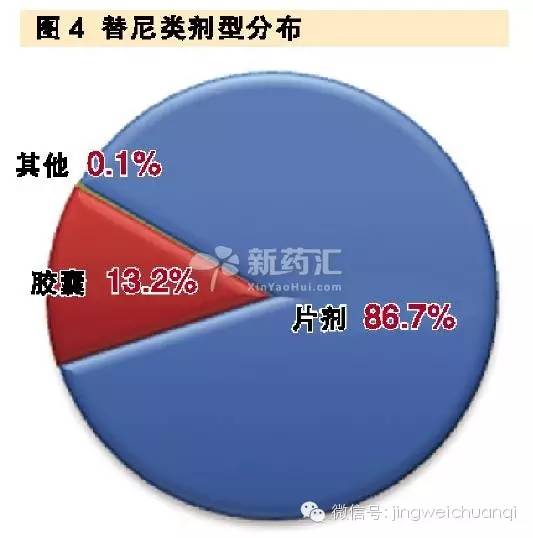

替尼类市场剂型较为单一,仅有片剂、胶囊剂和注射,以片剂主导,占了样本医院86.7%的市场资源,比2013年同期增加近十几个百分点,胶囊剂仅有13.2%的比重,主要由于伊马替尼片剂抢占了胶囊剂的市场。除伊马替尼拥有两个剂型外,其他替尼类均只有唯一剂型(见图4)。

新药进入倒逼格局

一方面,之前浙江贝达药业的盐酸埃克替尼突破特罗凯和易瑞沙的专利限制,成功上市;2014年12月13日江苏恒瑞医药自主研制的国家1.1类新药“甲磺酸阿帕替尼片”(商品名:艾坦)正式上市,均显示我国研发水平不断提升。而另一方面,从2013年正大天晴药业获得伊马替尼的原料药与胶囊剂生产批件、江苏豪森获得伊马替尼片剂生产批件开始,仿制药渐渐切入国内市场。替尼类市场各路英雄云集,拼技术、拼质量、拼价格或将成为这个市场未来走向,而现阶段,样本医院领先的前五替尼类产品合计份额达九成多,暂时还是以伊马替尼领先,占了样本医院31.6%的市场,诺华制药虽然暂时以绝对优势领先,但江苏豪森药业和正大天晴药业凭借价格优势逐渐蚕食其市场。阿斯利康制药的吉非替尼以26.9%的份额随后,罗氏制药的厄洛替尼和浙江贝达药业的埃克替尼分别占14.7%和12.8%比例。随着新兵们的进入,替尼类市场现有的格局将会发生改变(见图5)。

诺华制药的伊马替尼(格列卫)是全球首个替尼类靶向抗肿瘤药物,全球市场该药品从2009年的39.44亿美元到2013年的46.93亿美元,年复合增长率达4.4%,该药专利期至2015年。2003年在中国上市后,很快成为治疗慢性粒细胞白血病的特效药物,伊马替尼还对胃肠道间质瘤治疗也有效,在2011年该药被FDA批准用于治疗10个不同的癌症。企业实施的伊马替尼全球患者援助项目(GIPAP)从2003年在中国启动,对患者实行“买三送九”资助活动后,迅速拉高其在中国医院市场的销售。其另外一个替尼产品尼洛替尼市场份额较少。

罗氏的厄洛替尼(商品名:特罗凯)于2007年在我国上市,主要用于非小细胞肺癌。肺癌2014年成为我国癌症死亡率最高的癌症,临床用药需求增大,由于该品种的竞争对手有浙江贝达药业的埃克替尼(商品名:凯美纳),还有用于转移性非小细胞肺癌的阿斯利康的吉非替尼(易瑞沙)、辉瑞的克唑替尼(商品名:赛可瑞),市场份额有所下滑。虽然厄洛替尼的专利还未到期,但国内申报3.1类新药的厂家就有12家。

现阶段我国临床中使用的10个小分子靶向药物替尼类品种中,随着研发的深入,单一治疗领域在逐渐拓宽,如可以用于治疗几种癌症或者同时可以用于消炎止痛等用途。同时随着新型抗肿瘤药物的开发,在未来肿瘤药物治疗中,或许联合用药会比单一药物疗法达到更好的临床疗效。替尼类这个抗癌新贵会否因过度重复而转入类似抗生素的恶性竞争中,还是能够在技术开发上另辟蹊径则需要考验研发者和企业者的智慧。(来源:新药汇)

【本文为转载,我们不对本文所包含内容的准确性、可靠性或者完整性提供任何明示或暗示的保证,不对本文观点负责。】

http://www.duyihua.cn

返回 经纬传奇 返回首页 返回百拇医药